En la Universidad Nacional de Entre Ríos la modificación en el régimen del impuesto a las ganancias impactó positivamente en la situación de sus trabajadores. Por un lado, el número de empleados/as que estaba alcanzado por el impuesto disminuyó del 15,5% al 0,4%. Por otra parte, aumentó su ingreso neto promedio en un 19,7%.

A partir del informe N°56 del Centro Interdisciplinario de Estudios de la Facultad de Ciencias Económicas (CIEFCE), realizado por Nicolás Brunner e Ignacio Trucco, se examina el impacto de la modificación en el régimen del impuesto a las ganancias, establecido por Decreto N° 473/2023 APN, en las y los empleadas/os de la UNER.

En dicho Decreto, el Gobierno nacional modificó los parámetros de cálculo del impuesto a las ganancias para personas humanas. Específicamente, dispuso que, a partir del 1 de octubre, solo las remuneraciones superiores al equivalente a quince (15) salarios mínimos, vitales y móviles mensuales ($1.980.000 a octubre/23) deberán tributar el impuesto.

En la UNER, el impuesto a las ganancias antes de la reforma dispuesta, alcanzaba a 478 trabajadoras/es, lo que representaba el 15,5% del total de la nómina de empleadas/os (septiembre/2023). En general, el personal alcanzado por ese tributo era aquel de mayor antigüedad y trayectoria en la Universidad.

En este sentido, el primer indicador relevante, tras la reforma, señala que 465 empleadas/os dejaron de tributar el impuesto a las ganancias, lo que demuestra una reducción del 97%.

Tabla 1: Personal de la UNER alcanzado por el impuesto a las ganancias

| Anterior a la vigencia del Decreto | Posterior a la vigencia del Decreto | |

| Docentes | 312 | 13 |

| Personal administrativo y de servicios | 166 | 0 |

| Total personal | 478 | 13 |

Por otra parte, en cuanto a la evaluación del impacto por claustro, la medida favorece más al personal administrativo y de servicios, que pasó del 27,9% al 0%; mientras que en el personal docente pasó del 12,5% al 4,2%.

Tabla 2: Personas alcanzadas con el impuesto a las ganancias en proporción al total de empleadas/os

| Anterior a la vigencia del Decreto | Posterior a la vigencia del Decreto | |

| Docentes | 12,5% | 4,2% |

| Personal administrativo y de servicios | 27,9% | 0% |

| Total personal | 15,5% | 0,4% |

Asimismo, el informe del CIEFCE examina el impacto en el ingreso laboral que implicó esta reforma. Tomando el ingreso laboral promedio por trabajador/a para cada claustro, se verifica una mejora sustantiva en los salarios. El personal docente tuvo un aumento del 27,9% de sus ingresos, mientras que el personal administrativo y de servicios, un 9,3%.

Tabla 3: Ingreso laboral neto promedio antes y después del Decreto N° 473/2023

| Anterior a la vigencia del Decreto | Posterior a la vigencia del Decreto | % Aumento | |

| Docentes | $ 439.000 | $ 561.450 | 27,9% |

| Personal administrativo y de servicios | $ 632.864 | $ 693.735 | 9,3% |

| Total personal | $ 512.749 | $ 613.815 | 19,7% |

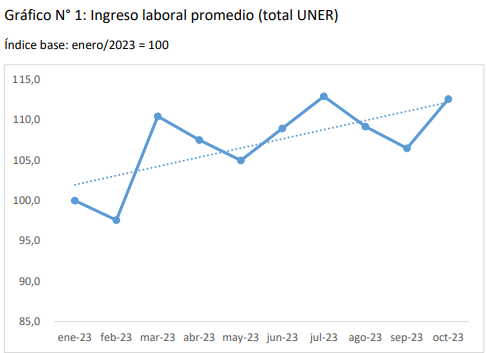

Finalmente, resulta de interés destacar que esta medida se produce en un contexto de evolución del ingreso salarial promedio de los/las empleados/as en la Universidad. Entre enero y octubre de 2023, dicho ingreso aumentó un 12,6% en términos reales. Cabe aclarar que el ingreso laboral promedio surge de dividir la masa salarial total por el número de empleadas/os.

{kind=link}

Como conclusión del Informe, los autores señalan que la modificación en el régimen del impuesto a las ganancias para personas humanas establecido por Decreto N° 473/2023 APN tuvo un impacto significativo en el personal de la Universidad Nacional de Entre Ríos.